به گزارش همشهری آنلاین به نقل از شرق، بازار داراییها، بیمحابا میتازد. دلار که تا همین سه سال پیش، در کانال چهار هزار تومان قرار داشت و خاطره دلار چهارهزارو ۲۰۰ سال ۹۷، اکنون به فراموشی سپرده شده و چشمها خیره به ورود دلار به کانال ۲۲ هزار تومان است. افزایشی در حدود پنجبرابر (قیمتهای دلار و سکه تا لحظه نگارش این گزارش در ساعت ۱۶ روز دوشنبه ۱۶تیرماه نگاشته شده است).

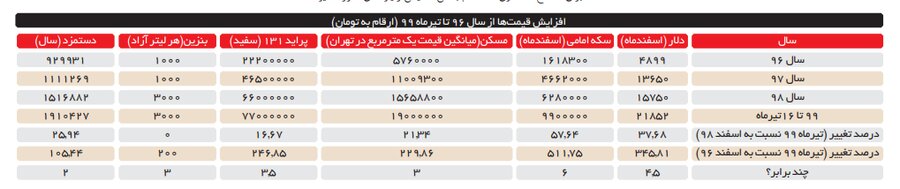

این میزان رشد قیمتی معطوف به این بازار نیست. بازار طلا و سکه نیز با رشدی در حدود ششبرابری روبهرو بودهاند. افزایش سهبرابری نرخ بنزین، مسکن (در تهران) و خودرو نیز روند صعودی داراییها را بهخوبی نشان میدهد. داراییهایی که افزون میشود و دستمزدی که نسبت به سال ۹۶، تنها دوبرابر شده، یارای همراهی قیمتها را ندارد (نکته آنکه ارقام این جدول از آمارهای بازار آزاد در بازارهای دلار، سکه و خودرو و همچنین آمارهای رسمی مسکن بانک مرکزی، دستمزد وزارت کار و نرخ اعلامی بنزین از سوی دولت، برداشت شده است).

این چهار دارایی (ارز، طلا، مسکن و خودرو) تا همین یک سال قبل مهمترین داراییهای مردم محسوب میشدند و حالا رقیب سرسختی پا به میدان نهاده؛ بازار سرمایه. این بازار یکتنه نسبت به فروردین ۱۳۹۷، رشد ۱۷.۵برابری را تجربه میکند. سیل سرمایهها اکنون به بازاری سرازیر شده که احتمال میرود تا رسیدن به نقطه اوج، زمان زیادی نداشته و دوباره چون آبشار، سر به زیر آورد. کارشناسان پیشبینی میکنند که ریسک بالای این بازار، احتمالا نقدینگی دو هزار و ۶۵۱ هزار میلیارد تومانی را به سمت چهار بازار دیگر بازخواهد گرداند. همگرایی بازارهای دارایی بهعنوان یک اصل اقتصادی اینروزها نادیده انگاشته میشود.

وحید شقاقیشهری، اقتصاددان در گفتوگو با «شرق» دو سناریو را در مقابل شرایط کنونی قرار میدهد. او میگوید: «یک سناریو، آن است که بازار سرمایه با رشد بیشتری روبهرو شده و رشد چهار بازار دیگر به سمت بازار سرمایه، میل کند. سناریوی دوم آن است که شاخص کل بازار سرمایه به قله رسیده و بازگردد. بازگشت شاخص کل بازار سرمایه تا جایی باید بازگردد که با بازارهای دیگر همگرا شود. این همگرایی لزوما ثبات روی یک رشد واحد نیست. ممکن است دلار هشت برابر، طلا ۱۰ برابر و بازار سرمایه ۱۲ برابر شود اما این اعداد رشد باید به هم نزدیک شوند».

این اقتصاددان به یک تحلیل اشتباه که از سوی بانک مرکزی ارائه شد و شرایط را وخیمتر کرد، نیز میپردازد: «بانک مرکزی به دولت اعلام کرد که اگر نقدینگی به سمت بازار سرمایه حرکت کند، نقدینگی بلوکه شده و ما میتوانیم جلوی هجوم نقدینگی را بهسوی بازارهای چهارگانه موازی بگیریم. این تحلیل اشتباهی بود که مدیران بانک مرکزی به دولت ارائه دادند، زیرا رشد شاخص کل بازار سرمایه به رشدی میرسد که ریسک آن بسیار بالاست و سرمایهگذار وقتی احساس خطر کرده و میبیند که فاصله قابلتوجهی بین بازار سرمایه و چهار بازار موازی وجود دارد، نقدینگی خود را از بازار سرمایه خارج کرده و به بازارهای دیگر منتقل میکند. در واقع هر بازاری که نسبت به دیگر بازارها از نظر رشد، جا مانده باشد، نقدینگی به سمت آن حرکت میکند».

شقاقیشهری با نگاهی به عدم تطابق درآمد خانوار از محل دستمزدها، خطاب به مسئولان هشدار میدهد که وضعیت بسیار خطرناک شده و ضریب جینی که نمایانگر فاصله طبقانی است، افزایش جدی داشته است. او تأکید میکند که زمانی برای ازدستدادن نیست و باید اجماعی برای اصلاح ساختاری سه نظام بانکی، مالیاتی و یارانهای صورت گیرد. او نظام مالیاتی را در اولویت برمیشمرد و معتقد است که باید مالیات بر ثروت، مجموعه درآمد یا عایدی سرمایه با تغییر پایه مالیاتی هرچه سریعتر در دستور کار قرار گرفته و دولت نسبت به بازتوزیع ثروت در جامعه به نفع دهکهای پایین درآمدی اقدام کند. تأسف آنکه به گفته او وضعیت وخیم قیمتها اکنون براساس پیشبینیها نه سه دهک اول، که بین شش تا هفت دهک را درگیر کرده است.

- چهار بازار اصلی طلا، ارز، مسکن و خودرو در سه سال اخیر، شتابان حرکت کردهاند و اکنون نیز بازار سرمایه رشد قابلتوجهی را تجربه میکند. در این چهار سال دقیقا چه اتفاقی افتاده؟

در اقتصاد ایران تا اواسط سال ۱۳۹۸، چهار دارایی داشتیم؛ طلا، دلار، خودرو و مسکن. از اواسط سال ۱۳۹۸ به اینسو، بازار سرمایه نیز جذابیت خود را پیدا کرد و عملا مجموعه داراییهایی که مردم میتوانند سرمایه خود را در آنجا سرمایهگذاری کنند، به پنج بازار رسید. اصلی در اقتصاد با نام اصل «همگرایی قیمت در بازار داراییها» داریم؛ با این مفهوم که در دوره زمانی مشخص، قیمت داراییها از بابت میزان رشد به هم میل خواهند کرد. به این معنا که اگر یک دارایی در یک زمان، رشد بیش از حدی داشته باشد، در یک دوره زمانی، میزان رشد همه داراییها در بازار دارایی به سمت هم میل خواهد کرد و همگرا خواهد شد. اگر این اصل را محور قرار دهیم، فروردین ۱۳۹۷، طلای ۱۸عیار گرمی، ۱۵۰هزار تومان بود و اکنون به ۹۳۰هزار تومان در هر گرم رسیده و رشد ششبرابری را تجربه کرده است. میانگین نرخ دلار نیز در سال ۱۳۹۶، سههزارو ۵۰۰ تومان بود که اکنون به بالای ۲۱هزارو ۵۰۰ تومان افزایش یافته است. با این اوصاف دلار اکنون، پنج برابر شده است. همچنین خودرو و مسکن نیز در بازه زمانی فروردین ۹۷ تاکنون، بهترتیب چهار برابر و پنجبرابر شده است. با این اوصاف میتوان گفت هر چهار بازار بهطور میانگین پنجبرابر رشد کردهاند. شاخص کل بازار سرمایه در فروردین ۱۳۹۷، ۹۶ هزار واحد بود. این شاخص امروز حدودا یک میلیون و ۱۵۰هزار واحد است. در واقع حدودا شاخص کل بازار سرمایه در این بازه زمانی ۱۷.۵ برابر شده است.

- این تفاوت چه چیزی را نشان میدهد؟

این ارقام، یک علامت است. براساس اصل «همگرایی قیمت در بازار داراییها» که یک اصل مهم اقتصادی است، یا باید رشد چهار دارایی (دلار، طلا، خودرو، مسکن) به سمت رشد بازار سرمایه حرکت کند یا آنکه بازار سرمایه باید برگردد و به جایی برسد که چهار دارایی نیز به آن نقطه میرسند. از نظر اقتصادی امکان ندارد که یک دارایی را آزاد بگذاریم که تا هر کجا میخواهد، رشد کند و بازار داراییهای دیگر را متوقف کنیم. این اشتباهی است که اکنون سیاستگذاران اقتصادی در حال انجام آن هستند. بارها هشدار دادهام که نمیتوان یک یا دو دارایی (خودرو و مسکن) را بهصورت دستوری کنترل کنید و یکی را (بازار سرمایه) آزاد بگذارید.

خب میتواند به این دلیل باشد که رشد بازار سرمایه برای دولت عایدی دارد... .

این مسئله موضوعیتی ندارد؛ زیرا از منظر اقتصادی، این پنج دارایی در یک بازه بلندمدت باید با یکدیگر همگرا باشند؛ بنابراین ممکن است در یک دوره کوتاهمدت بتوانید دستوری بازار یک دارایی را کنترل کنید؛ اما قطعا در بلندمدت نمیتوانید جهت این داراییها را از یکدیگر جدا کنید. نقدینگی بین داراییهای مختلف جریان دارد. وقتی رشد یک بازار دارایی از حدی بیشتر میشود که ریسک بالاتری دارد، نقدینگی به سمت بازارهای دیگر جریان پیدا میکند. بهعنوان نمونه اگر بازار سرمایه ۱۷.۵ برابر میشود، یک جایی نقدینگی احساس ریسک میکند، همانجا متوقف میشود و سهمش را میفروشد و بهسوی داراییهای دیگر میرود. از سویی به دلیل ریسک بالا، افراد تازهوارد دیگر وارد این بازار نمیشوند و فرصت را در بازارهای دیگر میبینند. تقریبا مردم و سرمایهگذاران برای حفظ قدرت خرید خود یا با هدف کسب سود، به این پنج بازار دارایی نگاه میکنند. درواقع به سبب آنکه نقدینگی بین این پنج بازار در جریان است، رشد آنها حتما با یکدیگر همگرا میشود. اینجا به نقطه خطرناک میرسیم. شاخص کل بازار سرمایه اکنون در مقایسه با فروردین ۱۳۹۷، ۱۷.۵ برابر رشد کرده است و علامت هشدار میدهد که اگر با همین فرمان پیش برویم و بازار سرمایه شتابان پیش برود، چهار دارایی دیگر را به سمت خود هدایت خواهد کرد. به بیانی دیگر چهار بازار مسکن، خودرو، دلار و طلا همه با افزایش رشد روبهرو شده و به سمت بازار سرمایه حرکت میکنند.

- سناریوی خلاف آن نیز وجود دارد. اینکه بازار سرمایه ریزش کند و به بازارهای دیگر متمایل شود.

دقیقا. پیشبینیها روی دو سناریو میچرخد. یک سناریو آن است که بازار سرمایه با رشد بیشتری روبهرو شده و رشد چهار بازار دیگر به سمت بازار سرمایه میل کند. سناریوی دوم آن است که شاخص کل بازار سرمایه به قله رسیده و بازگردد. بازگشت شاخص کل بازار سرمایه تا جایی باید بازگردد که با بازارهای دیگر همگرا شود. این همگرایی لزوما ثبات روی یک رشد واحد نیست. ممکن است دلار هشت برابر، طلا ۱۰ برابر و بازار سرمایه ۱۲ برابر شود؛ اما این اعداد رشد باید به هم نزدیک شوند.

- احتمال سناریوی دوم بیشتر است.

همینطور است. یکی از دلایل مهم، آن است که با رشد قیمت در چهار بازار طلا، دلار، مسکن و خودرو، از حدی بالاتر، بازار دیگر کشش ندارد و قدرت خرید مردم کفایت نمیکند. اگر نگاه کنید، قیمت خودروهای خارجی رشد بسیار بالایی داشته است و بهطور میانگین، خودرو با رشد ۳.۵برابری روبهرو بوده است؛ بنابراین احتمال آنکه بازار سرمایه بازگردد، محتملتر است. متأسفانه بانک مرکزی تحلیلی اشتباه به دولت ارائه داد. بانک مرکزی به دولت اعلام کرد که اگر نقدینگی به سمت بازار سرمایه حرکت کند، نقدینگی بلوکه شده و ما میتوانیم جلوی هجوم نقدینگی را بهسوی بازارهای چهارگانه موازی بگیریم. این تحلیل اشتباهی بود که مدیران بانک مرکزی به دولت ارائه دادند؛ زیرا رشد شاخص کل بازار سرمایه به رشدی میرسد که ریسک آن بسیار بالاست و سرمایهگذار وقتی احساس خطر کرده و میبیند که فاصله درخورتوجهی بین بازار سرمایه و چهار بازار موازی وجود دارد، نقدینگی خود را از بازار سرمایه خارج کرده و به بازارهای دیگر منتقل میکند. در واقع هر بازاری که در مقایسه با دیگر بازارها از نظر رشد، جا مانده باشد، نقدینگی به سمت آن حرکت میکند.

- همانطور که اشاره کردید، این بازارها با رشدهای درخورتوجهی روبهرو بودهاند؛ اما در قبال آن دستمزد رشد بسیار محدودی را تجربه کرده است. این ناهمسانی، چه تصویری را ارائه میدهد؟

مسئله آن است که این پنج بازار دارایی وقتی رشد شتابان میکنند و افزایش چندبرابری پیدا میکنند، از یک جا به بعد مردم علاقهمند به خرید کالا و خدمات میشوند؛ زیرا حس میکنند از این بازارها سود بردهاند؛ بنابراین افراد، بخشی از درآمد خود را در یک بازه زمانی، صرف خرید کالا و خدمات میکنند. این افزایش قیمت به بازار کالا و خدمات سرایت میکند که این اتفاق بسیار خطرناک است. این مسئله موجب میشود تا شاهد تورم در بازار کالا و خدمات هم باشیم. بهعنوان نمونه در نظر داشته باشید وقتی مسکن بهعنوان یک دارایی، با رشد قیمت روبهرو میشود، اجارهبها را نیز افزایش میدهد. بهاینترتیب شاهد نفوذ تورم بر سبد مصرفی خانوار خواهیم بود. آنموقع توده مردم این مسئله را احساس خواهند کرد. ممکن است در بازار دارایی چهار دهک درآمدی درگیر باشند؛ اما دهکهای دیگر اصلا وارد بازار دارایی نشده باشند؛ چون اصلا پساندازی ندارند که برای حضور در بازار داراییها آن را صرف کنند و با همان درآمد حداقلی، هزینههای زندگی خود را تأمین میکنند. با این روند، سفره عموم مردم درگیر میشود. وقتی تورم به سمت بازار کالا و خدمات میرود، یکباره سبد مصرفی خانوار کوچکتر میشود؛ زیرا حتی با وجود صرف هزینه بیشتر، نمیتواند حتی نیمی از اقلامی را که پیشتر در سبد مصرفی خود میگنجاند، تأمین کند. اینجا فشار هزینهها خود را نشان میدهد و خانوادهها در گام اول، بخشی از اقلام سبد مصرفی خود را به ترتیب اولویت حذف میکنند یا کاهش میدهند. این حذف یا کاهش تا یک مرحلهای پاسخگوست و وقتی به تأمین حداقل نیازهای خانوار میرسد، خانوار دچار مشکل میشوند. در این مرحله، نارضایتیها افزایش مییابد و چالشهای آن دامن خانوادهها را میگیرد.

- مسئله آن است که دستمزدها همپای هزینهها رشد نکرده است. این عدم تطابق را چگونه میتوان تعبیر کرد؟

اگر تأمین حداقل نیازهای ضروری خانوارها را معیار خط فقر در نظر بگیریم، باید ببینیم آیا درآمد خانوار، این هزینهها را پوشش میدهد؟ سال ۹۴ گزارشی منتشر شده بود که نشان میداد حد استاندارد فقر، دهک سوم بود. به این معنا که دهک سوم را معیار در نظر گرفته بودند و هرکسی زیر دهک سوم بود، به این معنا بود که برای تأمین حداقلی نیازهای ضروری با مشکل مواجه است. در آن زمان، ۳۴ درصد خانوارها درگیر این مسئله بودند. از آن سال تا سال ۹۶، اوضاع چندان تغییری نکرده بود؛ اما از سال ۹۷ که وارد دور دوم تحریمها شدیم، سه تورم بالا را نیز تجربه میکنیم (تورم ۲۷ درصد سال ۹۷، تورم ۴۰ درصدی سال ۹۸ و احتمالا تورم بالای ۳۰ درصد در سال جاری). هدفگذاری بانک مرکزی، تورم ۲۲ درصد است؛ اما با وضعیتی که اکنون مشاهده میشود، قطعا امسال تورم بالای ۳۰ درصد خواهد بود و شاید حتی از تورم سال ۹۸ هم عبور کند؛ زیرا شاهد افزایش رشد شدید قیمت در پنج دارایی هستیم. در مجموع این سه سال، حدودا صد درصد تورم تجمعی به اقتصاد ایران تحمیل شده است؛ درحالیکه حقوق و دستمزد کارگران در مجموع ۶۰ درصد افزایش داشته که شکاف ۴۰درصدی را نشان میدهد. در نظر داشته باشید که تورم، میانگین قیمت کالاها و خدمات است؛ بنابراین برخی کالاها و خدمات، گرانی درخور توجهی را تجربه کردهاند.

- با این وضعیت وخیم، چه راهکاری را پیشنهاد میکنید؟

اکنون نیازمند اصلاحات اساسی در بازتوزیع ثروت هستیم. سه نظام کلیدی اقتصاد ایران (نظامهای بانکی، مالیاتی و یارانهای) بهدرستی کار نمیکنند. با این سه نظام معیوب اقتصادی نمیتوانیم بازتوزیع ثروت را دنبال کنیم. با شرایطی که پنج بازار دارایی تجربه کرده، دو دهک بالای درآمدی به دلیل داشتن دارایی بالا، سودهای کلانی را عاید خود کردهاند و ثروتشان چندین برابر شده است. بازار سرمایه تا همین دیروز ۱۷.۵ برابر شده است. ارقامی که این افراد وارد بازار میکنند، چندصدمیلیاردی است که میتواند سهمی را انحصاری جابهجا میکند. با کسب سودهای نجومی، شاهد مالیات بر ثروت، مجموعه درآمد یا عایدی سرمایه نیستیم و روز به روز شکاف بین سقف و کف جامعه بیشتر و بیشتر میشود. نظام بانکی در ایران، تسهیلات را به سمت دهکهای کمدرآمد هدایت نمیکند. نظام یارانهای (بیش از هزار هزار میلیارد تومان یارانه پنهان توزیع میکنیم) به سمت اقشار هدف حرکت نمیکند. این امر شکاف را با مروز زمان، با افزایش بیشتری روبهرو میکند. ضریب جینی در ایران سال ۸۹، ۰.۳۶۵ بود و اکنون به بالای ۰.۴۲ رسیده است. با این روند، شکاف طبقاتی نیز روز به روز بیشتر میشود. هر روز که اصلاحات را به تأخیر بیندازیم، هزینه آن بیشتر میشود. دولت و مجلس باید بهسرعت مالیات بر ثروت، مجموعه درآمد و عایدی سرمایه را مصوب کنند. علاوه بر آن، باید پایههای مالیاتی را اصلاح کرده و نرخهای مناسبی برای آن در نظر بگیرند. با این اقدام باید درآمدی نصیب دولت شود که بتواند آن را در جامعه بازتوزیع کند.

- اکنون چند دهک درآمدی با مشکل مواجه هستند؟

با وجودی که هنوز محاسبات در این زمینه کامل نیست، میتوان تحلیل کرد که اکنون شش تا هفت دهک درآمدی با مشکل جدی مواجه شدهاند و بهصورت جدی نیازمند هستیم که به بازتوزیع ثروت اقدام کنیم. چند سال است که کارشناسان مرتب نسبت به این مشکل هشدار میدهند؛ اما هنوز هیچیک از مالیاتهایی که اشاره شد، در مجلس به تصویب نرسیده است. درحالحاضر فارغ از دولت و مجلس، باید بر سر اصلاح سه نظام بانکی، مالیاتی و یارانهای اجماع شود؛ زیرا همه این اصلاحات نیازمند شفافیت درآمد، ثروت و هزینه است. این اصلاحات هفت دهک درآمدی را شامل نمیشود و با اعتراض مردم روبهرو نخواهد شد؛ بنابراین دولت و مجلس سه دهک پردرآمد را نشانه خواهند گرفت و مشکلی ایجاد نخواهد شد. در این صورت، هزینهای را برای کشور از نظر اعتراضات توده مردم به همراه نخواهد آورد.

- ادامه این روند را چگونه ارزیابی می کنید؟

حد بهینه یا تحمل بهینه باید برآورد شود. باید دید تحمل جامعه و مردم چقدر است. تا حدی مردم میتوانند سبد مصرفی خود را کاهش دهند، اما تا جایی که حداقل نیازهای ضروری آنها را تأمین کند. از این حد که بگذرد، وارد چالشی جدی شده و با اعتراضهایی در سطح جامعه روبهرو خواهیم شد.

نظر شما